Ce qu’il faut retenir : l’Ouest, avec Rennes en tête, offre les tarifs d’assurance les plus bas pour 2026, contrairement à Paris où les primes peuvent doubler. Cette fracture géographique, liée aux risques climatiques, impacte lourdement le budget, mais l’assurance municipale émerge comme une solution concrète pour contrer la hausse des prix.

Votre code postal vous condamne-t-il à surpayer votre protection alors que le classement assurance habitation villes moins chères révèle des écarts du simple au double pour 2026 ? Cette étude comparative analyse les tarifs de quarante agglomérations pour désigner les zones géographiques où les primes restent encore accessibles malgré l’inflation du secteur. Identifiez immédiatement les régions refuges comme la Bretagne qui préservent votre pouvoir d’achat face aux augmentations drastiques attendues dans les métropoles à risque.

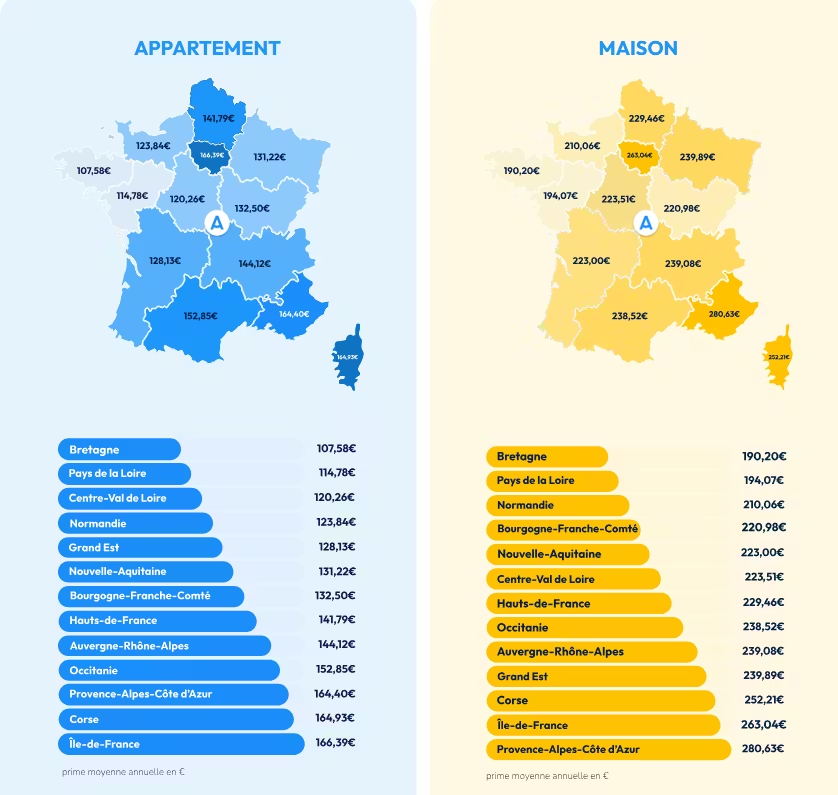

Le grand écart des tarifs : où paie-t-on le moins cher en 2026 ?

Vous cherchez à économiser ? Regardez vers l’Ouest. En 2026, la Bretagne s’impose comme la région la moins chère, tandis que l’Île-de-France fait exploser les compteurs. Voici un aperçu des disparités flagrantes basées sur l’analyse de 40 grandes villes par Acheel. Ce tableau révèle où votre argent risque de partir en fumée si vous n’anticipez pas.

L’ouest de la France, grand gagnant des assurances abordables

C’est un fait : l’Ouest, notamment la Bretagne et les Pays de la Loire, écrase la concurrence sur les tarifs. Selon les données d’Acheel, Rennes décroche la palme de la ville la moins chère de l’Hexagone pour l’assurance habitation villes moins chères.

Ce n’est pas un cas isolé. Brest ou Angers affichent aussi des primes défiant toute concurrence. Cette tendance lourde se confirme nettement pour 2026, malgré l’inflation généralisée du secteur.

Vivre ici permet donc de réaliser une économie majeure sur votre budget habitation annuel.

Paris, Marseille, Nice : le trio de tête des primes les plus élevées

À l’inverse, Paris reste hors de prix. Les tarifs y sont parfois deux fois plus élevés que dans les zones les plus abordables, pour des garanties pourtant strictement identiques.

Marseille et Nice talonnent la capitale. Pourquoi ? Une exposition maximale aux risques climatiques et une criminalité plus marquée font flamber la facture dans ces métropoles du sud.

Top 10 des villes de + de 100 000 habitants où l’assurance habitation est la moins chère

| Ville | Prime annuelle moyenne en € |

| Rennes | 107,50 |

| Angers | 108,47 |

| Brest | 109,88 |

| Le Mans | 113,58 |

| Limoges | 114,38 |

| Tours | 116,24 |

| Clermont-Ferrand | 117,96 |

| Metz | 119,49 |

| Caen | 120,38 |

| Nantes | 120,40 |

Derrière le code postal : ce qui fait vraiment grimper la note

Comprendre pourquoi votre voisin paie moins cher exige de regarder les vrais coupables en face.

Le climat, nouvel arbitre des prix de l’assurance

Les assureurs ne regardent plus seulement votre maison, ils scrutent désormais le ciel avec inquiétude. Sécheresses, inondations ou tempêtes violentes deviennent la norme et dictent directement la facture annuelle. Si votre zone rougit sur la carte météo, votre prime explose mécaniquement. C’est mathématique, malheureusement.

Prenez le Sud-Est, souvent piégé entre risques d’incendies et crues éclairs : c’est la double peine tarifaire. À l’inverse, l’Ouest reste encore relativement épargné par ces extrêmes climatiques. Cette accalmie relative protège, pour l’instant, votre portefeuille.

Vous devez saisir l’impact climatique sur le coût de votre assurance pour anticiper la hausse. C’est là que tout se joue.

Cambriolages et coût des réparations : l’autre face du risque

L’insécurité pèse aussi très lourd dans la balance des assureurs, croyez-moi. Les statistiques locales de vols et de vandalisme font grimper la note en flèche dans les zones urbaines denses. Plus le risque d’effraction est élevé, plus l’assureur se couvre financièrement. C’est une réalité statistique implacable.

Mais on oublie trop souvent le prix concret de la truelle et du pinceau. Réparer un dégât des eaux coûte bien plus cher en région parisienne qu’en province rurale. La main-d’œuvre locale gonfle la facture finale.

Voilà comment se dessine la carte des tarifs. C’est ce cocktail de risques qui décide.

Une hausse généralisée en 2026, mais pas pour tout le monde

Au-delà des disparités géographiques, une tendance de fond touche tout le monde. Même les habitants des zones les moins chères ne seront pas totalement épargnés par la hausse.

Pourquoi votre prime va quand même augmenter

On ne va pas se mentir, la facture va s’alourdir pour tout le monde. Les cabinets experts comme Facts & Figures ou Addactis sont formels dans leurs prévisions. Ils anticipent une hausse moyenne brutale de 5 à 8 % pour 2026. Préparez-vous à payer plus.

C’est mathématique, selon les analyses du secteur, l’inflation ne suffit pas à expliquer ce bond des prix. Les assureurs répercutent directement l’explosion des coûts climatiques sur vos contrats. Votre fidélité ne vous protégera pas.

Si vous voulez comprendre les raisons de cette explosion des tarifs, sachez que c’est un mélange toxique. Coûts de réparation et taxes s’additionnent pour gonfler la note finale.

Le fossé se creuse entre zones à risques et régions épargnées

Attention, cette augmentation ne frappe pas avec la même intensité partout en France. Si vous vivez dans une zone inondable, la note sera bien plus salée. Les régions calmes, elles, subiront une hausse plus modérée. L’injustice géographique est flagrante.

L’écart historique entre une ville sûre comme Rennes et une zone tendue comme Marseille va exploser. En 2026, ce fossé tarifaire deviendra un véritable gouffre financier pour les assurés.

Trouver une assurance habitation villes moins chères devient stratégique. Votre adresse dicte votre budget.

L’assurance municipale : l’arme secrète de certaines communes ?

Face à la flambée des prix, des solutions alternatives émergent. Cette dernière section présente une piste méconnue mais prometteuse : les initiatives locales.

Quand la mairie s’en mêle pour alléger la facture

Vous connaissez le principe des mutuelles santé communales ? Il s’applique désormais au logement. Concrètement, certaines mairies négocient des contrats groupés directement avec les assureurs pour leurs administrés. Cette approche collective permet d’obtenir des tarifs préférentiels impossibles à décrocher seul.

Attention, ces offres ne courent pas encore les rues. Elles ciblent souvent les foyers aux revenus modestes, mais si votre ville le propose, c’est une opportunité en or pour réduire la note finale.

Créteil, Montreuil : des exemples concrets à surveiller

Des villes comme Créteil ou Montreuil ont déjà sauté le pas. En agissant comme un courtier géant, la municipalité obtient des contrats de groupe ultra-compétitifs. Le partenaire, souvent une entité comme VYV Conseil, s’engage sur des marges réduites pour servir la collectivité.

Le gain est immédiat : les habitants concernés paient leur couverture bien moins cher que la moyenne du département. C’est une astuce redoutable pour dénicher une assurance habitation villes moins chères sans sacrifier les garanties essentielles.

Ne restez pas dans le flou : contactez votre mairie dès demain pour vérifier si un tel dispositif existe ou est en projet chez vous.

En 2026, les disparités tarifaires se confirment entre l’ouest de la France et les grandes métropoles. Si une hausse généralisée des primes est attendue, le choix de la localisation et les initiatives municipales offrent des pistes d’économies. Comparer les offres reste votre meilleur atout pour préserver votre budget face à ces augmentations.