L’essentiel à retenir : la suspension de la réforme fige l’âge légal à 62 ans et 9 mois jusqu’en 2028 pour les générations 1964 à 1968. Ce sursis permet à 2,2 millions d’actifs de partir trois mois plus tôt en moyenne. Les mères de famille profitent aussi d’un gain de pension de 1,3 % grâce à un calcul plus avantageux.

Vous craignez de voir votre date de départ s’éloigner indéfiniment malgré vos nombreuses années de cotisation et votre engagement professionnel ? La suspension réforme retraite fige désormais l’âge légal à 62 ans et 9 mois pour les générations 1964 à 1968, stabilisant enfin concrètement votre propre calendrier de fin de carrière ainsi que vos futurs droits sociaux. Apprenez dès maintenant comment 2,2 millions d’actifs gagnent des mois de liberté supplémentaires et pourquoi les mères de famille profitent d’un calcul de pension nettement plus avantageux basé sur leurs vingt-quatre meilleures années de salaire brut perçu.

Impact de la suspension de la réforme sur les générations 1964 à 1968

Après des mois d’incertitude, le nouveau calendrier législatif apporte enfin des réponses concrètes aux actifs proches de la sortie, notamment pour ceux nés au milieu des années 60.

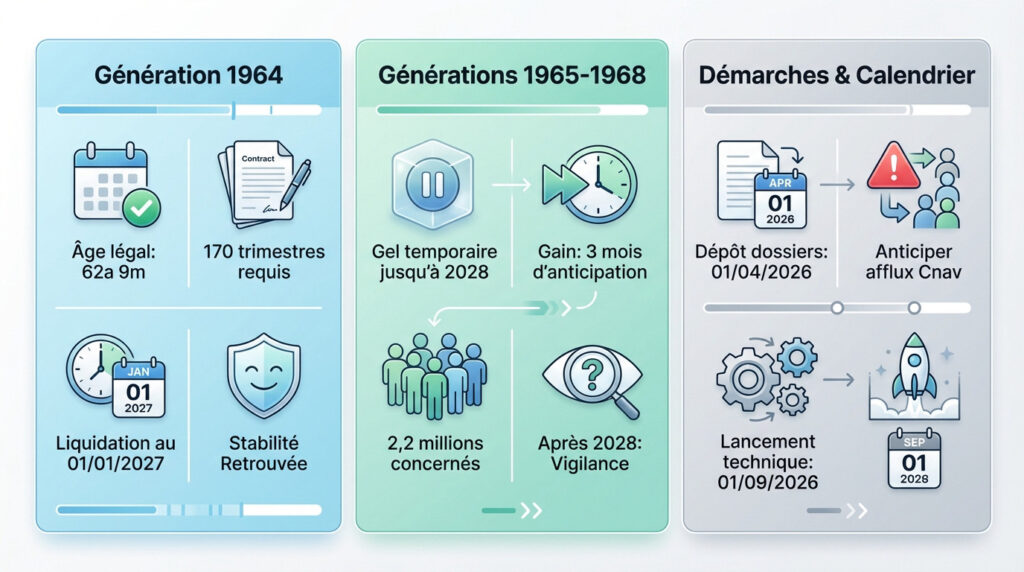

Génération 1964 : les premiers bénéficiaires du gel à 62 ans et 9 mois

Selon le nouveau calendrier, l’âge légal de départ reste fixé à 62 ans et 9 mois pour cette génération. L’exigence de cotisation est de 170 trimestres, marquant le premier palier de cette suspension.

La liquidation effective de votre pension se fera au 1er janvier 2027. Ce profil spécifique évite l’accélération du calendrier initialement prévue. Voici les détails sur la suspension de la réforme des retraites pour justifier le maintien des 170 trimestres.

La stabilité est enfin retrouvée pour ces assurés. Le soulagement ressenti par les futurs retraités est désormais bien réel.

Calendrier pour 1965-1968 : distinguer suspension temporaire et abrogation

Le gel législatif court officiellement jusqu’en 2028. Il convient de distinguer la suspension temporaire de l’abrogation totale. Le rythme d’augmentation trimestriel de l’âge légal s’arrête net durant cette période.

Le gain moyen est estimé à trois mois d’anticipation pour les 2,2 millions de personnes concernées par ce sursis. Consultez le nouveau calendrier de départ pour situer précisément votre cohorte.

L’avenir des retraites après 2028 reste pourtant flou. Une vigilance constante demeure donc de mise pour les assurés.

Mise à jour des simulateurs et calendrier de dépôt des dossiers en 2026

Les premières demandes de liquidation pourront être déposées dès le 1er avril 2026. L’Assurance Retraite se prépare activement et les outils numériques officiels doivent désormais suivre cette évolution.

L’afflux de dossiers à la Cnav pourrait allonger les délais. Il est donc impératif d’anticiper ses démarches administratives dès que possible pour éviter tout retard de paiement.

La date pivot du 1er septembre 2026 est confirmée. Elle constitue le lancement technique officiel de cette mesure gouvernementale.

5 évolutions clés pour les départs anticipés en carrière longue

Si le calendrier général s’apaise, les dispositifs spécifiques comme les carrières longues bénéficient d’un coup de pouce supplémentaire.

Nouveaux paliers d’âge et réduction de la durée d’assurance requise

La réforme Borne imposait un rythme soutenu, mais la suspension de 2026 offre un répit bienvenu. Les seuils de départ deviennent plus cléments pour les travailleurs précoces. La pression diminue enfin sur vos épaules.

Pour les assurés nés début 1965, le gain atteint six mois par rapport aux prévisions initiales. L’assouplissement du nombre de trimestres requis permet de partir plus tôt en 2026. Les calculs sont désormais plus favorables pour votre dossier.

Les bornes d’âge restent pourtant fixes. Seule la durée totale de cotisation change réellement pour ces générations.

Intégration des trimestres enfants dans le calcul de la carrière longue

L’intégration de deux trimestres « enfant » réputés cotisés constitue une avancée majeure pour les parents. Le calcul des droits devient plus juste et équilibré. C’est une reconnaissance attendue de l’éducation et de la parentalité.

Cette mesure concerne la naissance, l’adoption ou l’éducation, bénéficiant à 12 000 nouveaux assurés chaque année. Le simulateur Mon estimation retraite intègre déjà ces paramètres pour vous aider à décrypter votre situation. Vérifiez vos droits dès maintenant.

Ce bonus spécifique débloque des départs anticipés. De nombreuses mères de famille sont directement concernées par ce gain de temps précieux.

Stratégies de fin de carrière et recours à la retraite progressive

La suspension modifie radicalement vos stratégies de fin de carrière aménagée. Pour la retraite progressive, les cartes sont rebattues. Vos anciens calculs sont probablement caducs aujourd’hui et méritent une révision complète.

La nouvelle durée d’assurance modifie votre éligibilité immédiate. Vous pouvez potentiellement entrer plus tôt dans ce dispositif de transition. Saisissez cette opportunité pour alléger votre temps de travail sans sacrifier vos revenus.

Arbitrer entre un départ immédiat ou une poursuite d’activité reste délicat. Attendre quelques mois peut parfois booster votre pension finale de manière significative.

Comment le calcul des pensions s’ameliore-t-il pour les mères ?

Au-delà de l’âge de départ, c’est le montant même du chèque mensuel qui évolue favorablement pour les femmes ayant eu des enfants.

Passage aux 23 ou 24 meilleures années pour le salaire annuel moyen

Ce qui change avec le nouveau mode de calcul réduit est radical. On oublie les 25 meilleures années habituelles du secteur privé. C’est une exception notable et vraiment bienvenue.

Ce dispositif signe la fin du dogme pour les mères actives. Les années moins rémunérées sont ainsi gommées du calcul final. La moyenne de vos salaires grimpe mécaniquement.

Le gain financier moyen est chiffré à 1,3 %. Sur une carrière complète, la différence de montant est sensible.

Nouveaux congés de naissance et validation des trimestres de retraite

Les nouveaux congés de naissance impactent positivement vos futurs droits. La continuité des acquis est désormais mieux garantie pour tous. Vous n’aurez plus de trous dans votre relevé.

Les modalités de validation pendant l’interruption de travail progressent enfin. Le système devient plus protecteur pour les familles. Chaque mois compte désormais pour le taux de pension.

Les travailleuses indépendantes profitent enfin d’une reconnaissance. Leurs carrières souvent hachées bénéficient de cette avancée significative et concrète.

Impact de la suspension sur la décote et la proratisation des pensions

L’analyse montre une baisse de la décote subie grâce à la suspension réforme retraite. Le gel de l’âge limite les pénalités financières habituelles. C’est une victoire pour votre budget.

Le texte explique aussi l’amélioration de la proratisation. Les carrières incomplètes sont moins lourdement sanctionnées par l’administration. Le calcul de la pension devient plus humain et équitable.

Un million de bénéficiaires directs sont identifiés. Ces retraités verront leur pension revalorisée dès le début de l’application réelle de la loi.

Statuts particuliers et nouvelles règles pour les fonctionnaires

Le secteur public n’est pas en reste, avec des ajustements spécifiques qui tiennent compte de la pénibilité et des engagements passés des agents.

Catégories actives et sédentaires : les nouveaux seuils de départ

Les agents en catégorie sédentaire voient leur calendrier s’alléger, tandis que les actifs maintiennent des seuils dérogatoires. Policiers et pompiers préservent leurs acquis. La loi valorise enfin leur engagement quotidien.

| Catégorie | Âge de départ 2023 | Nouvel âge 2026 | Gain estimé |

|---|---|---|---|

| Sédentaires | 63 ans | 62 ans 9 m | 1 trimestre |

| Actifs (Police/Pompiers) | 59 ans | 57 ans | 8 trimestres |

| Super-actifs (Égoutiers) | 54 ans | 52 ans | 8 trimestres |

| Contrôleurs aériens | 59 ans | 59 ans | 0 trimestre |

La transition des régimes alignés suit un calendrier précis. La convergence vers le secteur privé demeure toutefois l’objectif structurel global.

Droit d’option des paramédicaux et bonifications pour enfants nés après 2004

Les soignants ayant choisi la catégorie A font face à un calcul spécifique. Ce choix historique conditionne leur date de départ. Pensez à vérifier vos droits individuels rapidement.

Les enfants nés après 2004 ouvrent droit à deux trimestres supplémentaires. C’est un levier majeur pour les agents. Le rachat de trimestres reste une option pour compléter sa carrière.

Consultez la liste des catégories actives de la fonction publique pour confirmer votre éligibilité selon votre métier.

Rôle des représentants du personnel dans le décryptage des nouveaux droits

Le CSE joue un rôle pivot dans cet accompagnement technique. Les élus expliquent vos relevés de carrière souvent opaques. Cette expertise est gratuite et sécurise votre futur départ.

Des outils d’information seront déployés dès 2026. Des permanences syndicales régulières accueilleront les agents partout en France. Ne restez jamais seul face aux méandres de l’administration publique.

Vérifier ses trimestres bonifiés est une étape capitale. Une erreur de saisie arrive fréquemment avant la liquidation définitive de votre pension.

Revalorisation des pensions et nouveau cumul emploi-retraite

Enfin, la réforme ne se limite pas au départ, elle redéfinit aussi la vie après le travail, entre pouvoir d’achat et activité choisie.

Lissage des taux de CSG et revalorisation des pensions de base en 2026

Le dispositif de lissage des seuils de CSG en 2026 protège prioritairement les retraités aux revenus modestes. Cette mesure supprime enfin l’effet de seuil brutal. Les foyers évitent une bascule fiscale.

Les pensions de base connaîtront une revalorisation annuelle pour compenser l’inflation. Cet ajustement soutient directement le pouvoir d’achat net. Pour décrypter ces mesures budgétaires, consultez la retraite 2026 changements clés.

Le gain réel pour votre portefeuille s’avère tangible. Chaque euro compte en période d’inflation.

Réforme du cumul emploi-retraite 2027 : écrêtement et seconde retraite

Anticiper les changements de 2027 devient primordial pour les actifs. Le cumul permettra désormais de générer de nouveaux droits. C’est une petite révolution pour les seniors souhaitant prolonger leur activité.

L’écrêtement s’appliquera aux hauts revenus reprenant un emploi. La seconde pension de base obéit à des conditions de ressources strictes. La réforme cumul emploi-retraite détaille précisément ces niveaux de revenus.

Le système devient ainsi plus incitatif. Travailler plus rapportera vraiment davantage aux futurs retraités.

Conséquences pour les travailleurs indépendants et les régimes alignés

L’analyse de l’application aux artisans et commerçants confirme leur inclusion législative. Les professionnels libéraux intègrent aussi ce cadre. Personne n’est donc oublié par le gel des mesures actuelles.

Les modalités du Régime Social des Indépendants précisent les règles de calcul. Ces dernières s’harmonisent avec le régime général. La simplification administrative progresse.

Cette convergence globale entre public et privé se renforce. La durée d’assurance demeure le socle commun de notre système.

Cette suspension de la réforme des retraites fige l’âge de départ et valorise les carrières familiales pour des millions d’actifs. Préparez votre dossier dès avril 2026 pour devancer l’afflux administratif et garantir vos droits optimisés. Reprenez le pouvoir sur votre calendrier pour vivre enfin la retraite que vous méritez.